农业银行2023年最新利率:洞悉金融市场的微妙变化

在2023年,全球金融市场经历了前所未有的波动,从利率环境到宏观经济政策,各种因素都在不断重塑金融格局,作为国有大型商业银行的领军者之一,中国农业银行(以下简称“农行”)的利率政策不仅反映了国家金融政策的导向,也深刻影响着广大储户和借款人的经济利益,本文将详细解析农行2023年最新利率政策,探讨其背后的市场逻辑,以及这一变化对普通民众和中小企业的实际影响。

一、2023年农行利率调整的背景

2023年,全球经济逐步从疫情中复苏,但复苏之路并不平坦,通胀压力、地缘政治冲突以及全球供应链紧张等多重因素导致央行政策频繁调整,中国央行(中国人民银行)在保持货币政策稳健中性的基调下,适时适度调整政策利率,以稳定经济增长、控制通胀,作为积极响应国家政策的金融机构,农业银行在利率调整上紧跟央行步伐,旨在通过优化资源配置,支持实体经济,同时保障储户利益。

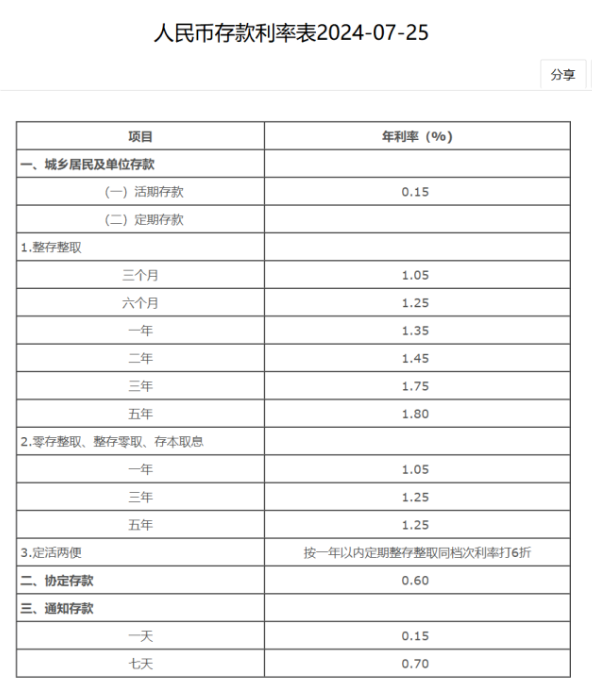

二、2023年农行存款利率概览

1、活期存款:利率为0.3%,与去年相比略有下调,反映了银行对流动性管理的加强,以应对潜在的流动性风险。

2、定期存款:

三个月:1.25%

六个月:1.45%

一年:1.65%

二年:2.15%

三年:2.6%

与2022年相比,各期限定期存款利率均有不同程度的下调,尤其是长期存款(二年及以上),体现了银行对长期资金成本的管控,以应对低利率环境下的盈利压力。

3、通知存款:一天通知存款利率为0.55%,七天通知存款利率为1.1%,较去年有所下降,旨在鼓励储户减少短期闲置资金,提高资金使用效率。

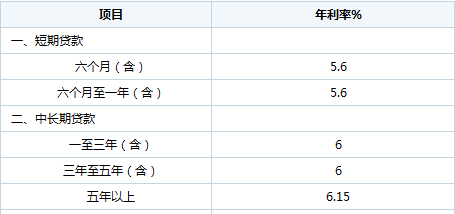

三、贷款利率调整及其影响

1、个人住房贷款:首套房贷款利率为4.1%,二套房贷款利率为4.9%,较去年略有上升,这主要是响应国家“房住不炒”的调控政策,抑制房地产市场过热,促进房地产市场健康发展。

2、商业贷款(包括个人消费贷款、经营贷款等):一年期贷款利率为3.7%,五年期以上为4.2%,此调整旨在平衡信贷市场供需,支持小微企业及个人创业者的融资需求,同时控制银行风险。

3、公积金贷款:五年期以上利率为3.1%,较去年略有下调,旨在减轻购房者负担,促进住房消费。

四、利率调整背后的市场逻辑

应对通胀压力:随着全球大宗商品价格上涨、输入性通胀压力增大,央行通过调整政策利率,引导市场形成合理预期,稳定物价水平,农行作为金融机构,需通过调整存贷款利率,平衡资金成本与收益,确保业务可持续发展。

支持实体经济:降低贷款利率,尤其是针对小微企业和“三农”领域的贷款优惠,是央行支持实体经济、促进经济转型升级的重要举措,农行通过调整利率结构,加大对这些领域的信贷投放,助力实体经济发展。

优化资源配置:在利率市场化的背景下,银行需更加精细地管理资产负债,通过调整存款利率水平,引导储户合理安排存款期限,提高资金使用效率;通过差异化定价策略,吸引优质客户,优化信贷结构。

五、对储户与借款人的影响分析

储户:虽然存款利率有所下降,但考虑到通货膨胀因素,实际购买力可能并未显著减少,对于追求稳定收益的储户而言,需更加关注资金流动性与收益之间的平衡,银行提供的理财产品、结构性存款等多元化金融服务也为储户提供了新的选择。

借款人:尤其是小微企业和个人创业者受益于较低的贷款利率政策,融资成本降低,有助于缓解资金压力,促进业务扩张和创新发展,对于购房者而言,房贷利率的小幅上调意味着购房成本略有增加,需合理规划财务支出。

六、未来展望与建议

展望未来,随着全球经济形势的进一步明朗化以及中国金融市场的持续开放,农业银行将继续深化利率市场化改革,优化金融服务体系,对于储户和借款人而言,应密切关注政策动态和市场变化,合理规划财务策略,银行也应加强金融科技应用,提升服务效率与体验,以应对日益激烈的市场竞争和客户需求变化。

农业银行2023年的最新利率政策是复杂经济环境下的必然产物,既体现了国家对金融市场的宏观调控意图,也反映了银行在追求商业利益与社会责任之间的平衡,对于广大民众而言,理解这些政策背后的逻辑与影响,将有助于更好地规划个人财务与未来发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号