随着现代社会经济的发展,越来越多的人开始关注个人财务管理和投资,房产作为重要的资产之一,其相关贷款问题备受关注,拥有一本房产证,是否意味着可以顺利贷款呢?本文将围绕这一问题展开讨论,并解读相关的房产贷款问题。

房产证与贷款的关系

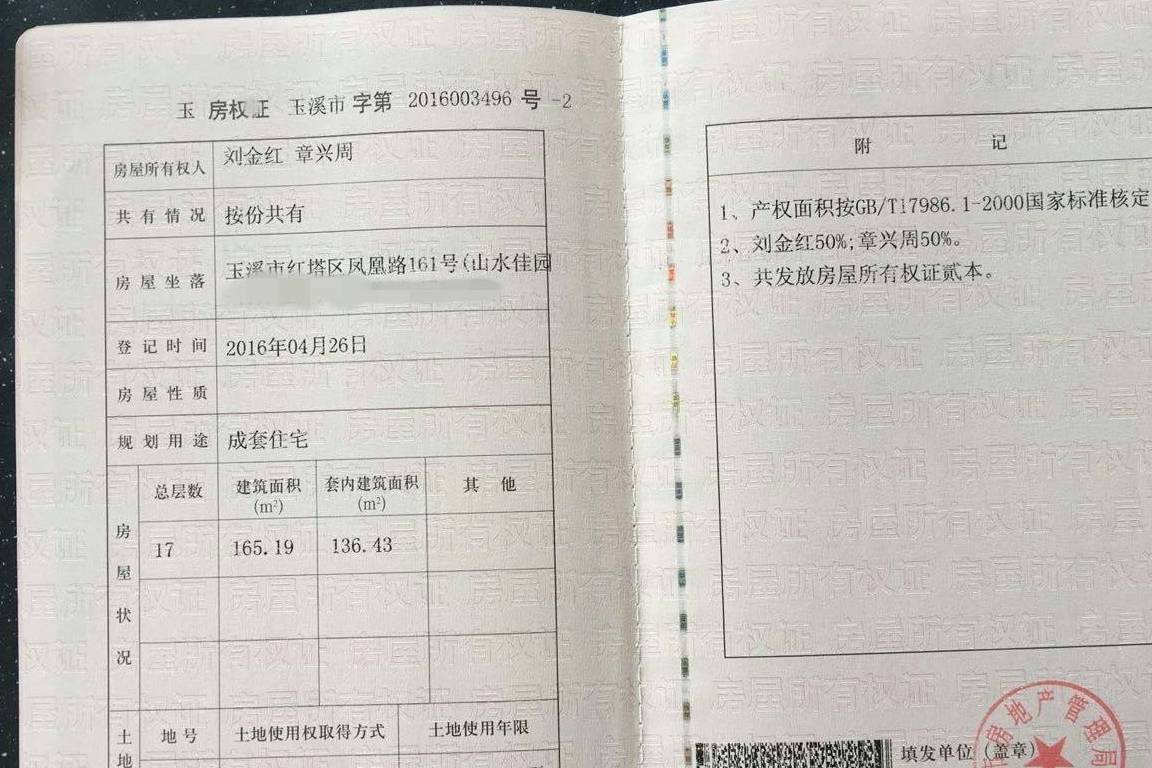

房产证是房屋产权的法定证明,持有房产证意味着拥有房屋的所有权,在贷款过程中,房产证作为一种重要的资产证明,能够提高借款人的信用度,并非仅凭房产证就能顺利贷款,贷款机构还会考虑借款人的其他因素,如收入状况、征信记录等。

房产贷款的基本条件

1、良好的征信记录:贷款机构会查看借款人的征信记录,评估其还款能力和信用状况。

2、稳定的收入来源:借款人需要证明自己有足够的收入来偿还贷款本息。

3、明确的房产信息:房产证应明确记载房产的权利人、坐落、面积等信息,确保房产的合法性和可抵押性。

4、抵押物评估:贷款机构会对抵押房产进行评估,确定其市场价值,从而决定贷款额度。

房产贷款流程

1、提交贷款申请:借款人向贷款机构提交贷款申请,提供相关材料,包括身份证、房产证、收入证明等。

2、征信调查:贷款机构对借款人进行征信调查,评估其信用状况。

3、房产评估:贷款机构对抵押房产进行评估,确定其市场价值。

4、审批贷款:贷款机构根据借款人的征信状况、收入状况、房产价值等因素,决定是否批准贷款。

5、签订合同:贷款获批后,借款人需与贷款机构签订贷款合同。

6、办理抵押登记:借款人需将抵押房产进行抵押登记,以确保贷款机构的抵押权。

7、发放贷款:合同生效后,贷款机构按约定发放贷款。

影响房产贷款的因素

1、房产价值:房产的价值越高,可贷额度越大。

2、借款人收入:稳定的收入来源是贷款机构评估借款人偿债能力的重要因素。

3、征信状况:良好的征信记录有助于提高贷款成功率。

4、贷款政策:不同时期的贷款政策可能导致贷款条件的变化,影响贷款额度。

5、其他资产:除房产外,其他资产如车辆、存款等也可提高借款人的信用度。

注意事项

1、了解贷款利率和费用:在申请贷款时,借款人应了解贷款利率、手续费等相关费用,确保能够承担。

2、谨慎选择贷款机构:借款人应选择正规的贷款机构,避免遭遇诈骗。

3、遵守合同条款:签订合同后,借款人应严格遵守合同条款,按时还款。

4、保护个人信息:在申请贷款过程中,借款人应注意保护个人信息,避免信息泄露。

拥有房产证可以在一定程度上提高贷款的成功率,但并非绝对,借款人在申请房产贷款时,应了解相关条件和流程,注意影响贷款的因素,并遵守相关规定,通过合理的财务管理和规划,借款人可以更好地利用房产贷款实现个人财务目标。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号